В статье будет рассмотрено определение аннуитетного платежа, методы его расчета, в том числе при помощи использования распространенного приложения Microsoft Excel.

Что такое аннуитетный платеж по кредиту?

Аннуитетный платеж — это платеж, предполагающий выплату задолженности равными частями на протяжении всего срока кредитования. В расчет аннуитетного платежа входит как тело кредита, т.е. основная сумма долга, так и начисленные проценты. Выплаты по аннуитету осуществляются через равные временные промежутки, как правило — каждый месяц.

В стандартной практике кредитования аннуитетный платеж противопоставляется дифференцированным платежам, согласно схеме погашения которых заемщик выплачивает основной долг равными частями, а выплата процентов рассчитывается исходя из фактического остатка задолженности.

Оба способа погашения задолженности имеют свои преимущества и недостатки в зависимости от конкретной ситуации и финансового состояния заемщика.

Преимущество аннуитетных платежей заключается в распределении суммы долга, включая проценты по кредиту, на равные части. Это облегчает процесс погашения задолженности, особенно на ранних этапах выплат.

Кроме того, использование аннуитетного платежа предполагает предъявление меньших требований для заемщиков — показатель доходности при одинаковой сумме долга может быть меньше приблизительно на 20%

Тем не менее, использование дифференцированного платежа представляет собой более выгодную и эффективную модель для заемщика как в случае стандартной выплаты, так и досрочного погашения платежа.

Например, при использовании аннуитетной схемы заемщик на первых этапах выплаты задолженности отдает большую часть процентной ставки, которую невозможно будет вернуть в случае досрочного погашения.

В общем случае можно отметить, что дифференцированный платеж является более выгодным с точки зрения финансовых расходов и возможности досрочно погасить задолженность, но также более неудобным и труднодоступным, чем аннуитетный платеж.

По времени выплат аннуитетный платеж может различаться на пренумерандо и постнумерандо. В первом случае выплата производится в начале периода, во втором — в конце периода.

Формула расчета аннуитетного платежа

Расчет аннуитетного платежа осуществляется по стандартной формуле, применяемой всеми банками и микрофинансовыми организациями для вычисления ежемесячной выплаты заемщика.

Формула расчета аннуитетного платежа: A = K * S, где: A — сумма платежа за отчетный период; S — сумма кредита; K — коэффициент аннуитета.

Сумма кредита всегда известна, а коэффициент аннуитета рассчитывается по следующей формуле:i * (1 + i)n(1 + i)n — 1, где: i — ежемесячная процентная ставка за период (условно месяц, исходя из простого расчета деления годовой процентной ставки на 12, без учета сложных процентов); n — количество периодов (условно месяцев) погашения кредита. Для перевода значения i из процента в коэффициент для использования в формуле необходимо полученный результат разделить на 100.

При использовании вышеописанных формул расчета аннуитетного платежа можно вычислить равную сумму платежа за отчетный период (условно месяц). Конечно, существуют более сложные формулы расчета аннуитета, учитывающие сложные проценты и требующие для вычислений больших познаний.

Расчет ежемесячного платежа при аннуитетной схеме погашения

Для наглядности следует разобрать расчет аннуитетного платежа на конкретном примере.

Дано: кредит на 10 000 $, сроком на 12 месяцев под 36% годовых.

Ежемесячная процентная ставка составит: i = 36/12/100 = 0,03.

Подставляем значения в формулу получения коэффициента аннуитета. Получаем: K = (0,03 * (1 + 0,03) ^ 12)/((1 + 0,03) ^ 12 — 1) = 0,04278/0,426 = 0,1004225352112676, 0,1 с учетом округления.

Используем полученный коэффициент для вычисления ежемесячного аннуитетного платежа: A = K * S = 10 000 * 0,1 = 1 000 $

За 12 месяцев получаем сумму с процентами соответственно: 1 000 * 12 = 12 000 $.

Тело кредита составляет 10 000 $. Итого, переплата за год равняется 2 000 $, за месяц (усредненное значение) — 166,6 доллара.

В таблице представлены более точные данные, так как они приведены без учета округления в расчетах.

Погрешности в расчетах недопустимы, если говорить не о теоретических примерах, а о реальных выплатах заемщиков. Но в то же время очень не удобно иметь дело с огромными числами после запятой, которые гораздо проще округлить.

В этом случае должен помочь кредитный калькулятор аннуитетных платежей, либо простая и привычная практически каждому пользователю компьютера таблица Microsoft Excel.

Как рассчитать аннуитетный платеж в Excel

Расчет аннуитетного платежа в MS Excel — удобный, практичный и точный способ посчитать ежемесячный платеж по кредиту. С помощью таблицы большая часть расчетов будет произведена не в ручную, а с помощью вычислительных мощностей компьютера.

Удобство этого способа также заключено в том, что при правильной организации процесса, со сменой исходных данных можно мгновенно получить новый результат и таким образом подобрать оптимальные параметры кредитования, которые следует учитывать при обращении в кредитную организацию.

Итак, для того чтобы посчитать сумму ежемесячного аннуитетного платежа в MS Excel (2016), необходимо:

- открыть вкладку формулы в новом листе таблицы;

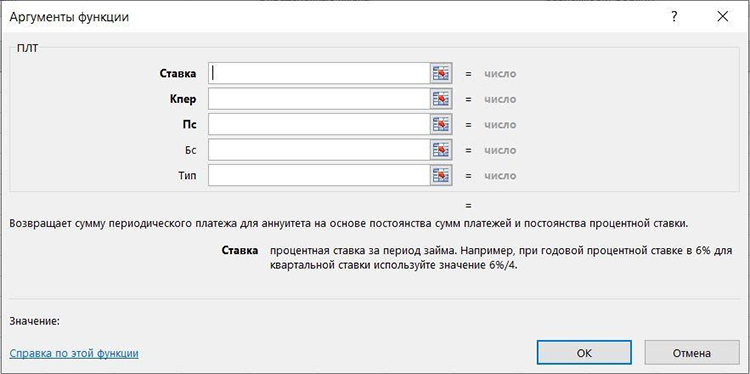

- открыть параметр «Финансовые формулы» и из выпадающего списка выбрать «ПЛТ»;

- заполнить таблицу известными данными по кредиту;

- получить результат.

При выборе функции «ПЛТ» открывается новое окно с соответствующими полями, в которые нужно подставить исходные данные.

Каждое поле имеет свое значение и формат записи, о чем сообщает описание в нижней части окна:

- Ставка записывается обязательно со знаком «%» и указывается за определенный период займа, который вычисляется от годового формата. Например, для расчета ежемесячной ставки нужно записывать в виде — X/12, а для ежеквартальной — X/4. Для расчета годовой ставки просто указывается ее значение.

- Кпер — общее количество периодов. Например, в случае кредитования на 5 лет с ежемесячным платежом общее количество периодов составит 5 * 12 = 60.

- Пс — приведенная стоимость. В данном случае означает, какое количество средств банк выдает пользователю в долг без учета процентной ставки. Иными словами, тело кредита.

- Бс — будущая стоимость, которой нужно достичь по истечении всех выплат. При погашении кредита она должна равняться 0.

- Тип — логическое значение для переключения периода выплат: пренумерандо или постнумерандо. В данном случае в поле можно поставить 0, что означает выплату в конце периода или 1 — выплату в начале периода.

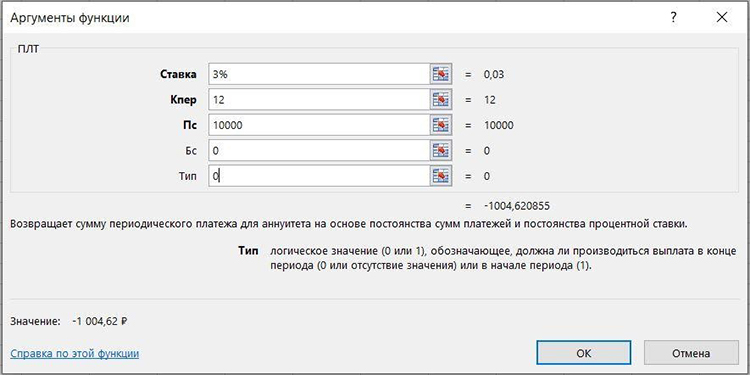

Подставляем исходные данные уже приведенного ранее кредита, который рассчитывался по формуле и получаем следующий результат:

Размер ежемесячного аннуитетного платежа, рассчитанного с помощью таблицы Excel, совпадает с предыдущими расчетами. При этом, преимущество таблицы в быстроте и простоте вычисления, а также в точности полученного результата, что крайне важно, когда речь идет о реальных деньгах и больших суммах выплат.

Поделиться статьей

Рубрики: