Если после скоринга банк отказал вам в выдаче займа, то он не обязан называть причину такого решения. Это может быть отсутствие трудового стажа, низкий доход, плохая кредитная история, высокая долговая нагрузка, наличие судимости. Финучреждение вправе отказать в оформлении кредита, если предоставить ему неполный пакет документов или указать в анкете-заявке недостоверную информацию о трудовой занятости и доходах, о цели займа.

Разберем самые распространенные причины отказа.

- Несоответствие требованиям банка. Как правило, от заемщика требуется гражданство РФ, возраст от 18–21 года до 65–75 лет, наличие регистрации на территории России, общий стаж не менее 12 месяцев. Если не соответствуете таким условиям, вам кредит не дадут.

- Нулевая или плохая КИ. Если вы ни разу не брали кредиты, в банке отнесутся к вам с осторожностью и вряд ли предложат низкий процент или большую сумму. А если допускали просрочки по выплате долга, то, скорей всего, вам откажут в новом займе.

- Слишком много долгов. Если кредитная нагрузка довольно высока, вас могут посчитать «перегруженным» и откажут в новом займе. Платежи по всем долговым обязательствам не должны превышать 50% ежемесячного дохода.

- Низкий уровень дохода. Для проверки заработка банк узнает об отчислениях в ПФР и попросит справку 2-НДФЛ. Условия кредитования будут соответствовать размеру дохода заемщика.

- Несоответствие данных в заявке. Если вы завысили стаж или имеете открытые кредиты, но не указали это в анкете, новый займ не будет одобрен.

- Долги и штрафы. Если есть судимости, долги по исполнительным производствам или вас привлекали к административной ответственности, в выдаче заемных средств откажут. На решение кредитора повлияет наличие долгов за коммунальные услуги, алиментов, автомобильных штрафов и т. д.

Отказать в выдаче кредита могут из-за частых обращений в банки и отказов по займам, наличия микрозаймов в МФО или нескольких открытых кредитных карт. Если есть какие-то проблемы с работой, доходом или КИ, то получить кредит невозможно. Вот и встает вопрос, где взять деньги, если не дают кредит. Чаще всего люди обращаются в МФО и ломбарды, но есть и другие варианты.

Использование личных ресурсов и поддержки

Если у вас есть вещи, которые совсем не нужны, их можно продать на «Авито», «Юле» или в соцсетях. Легче всего продать ненужные вещи, которые не надо примерять: мебель, технику, детские товары, товары для дачи, спортивный инвентарь и т. д. Взрослую одежду и обувь продать сложнее.

Расскажем о площадке «Авито». Это крупный сайт объявлений, который работает по всей России. Здесь можно купить или продать все что угодно – от кроссовок до готового бизнеса, а также предложить свои услуги и найти работу. Частные лица могут подавать объявления бесплатно. Доставка по России платная, оплачивает ее продавец или покупатель – по договоренности.

О площадке «Юла». Это тоже сервис для размещения объявлений. Здесь можно продавать как новые, так и старые вещи, предлагать услуги и искать клиентов. Частные продавцы публикуют объявления бесплатно, но в пределах лимитов: как и на «Авито», они различаются в зависимости от категории товара.

Обе названные – это масс-маркет площадки, но есть платформы для среднего сегмента (Second friend Store, Basicstuff) и продажи люксовых вещей (Oskelly, Vestiaire Collective).

Чтобы успешно реализовать не нужные вам вещи, следуйте нашим рекомендациям.

- Правильно составьте объявление. Используйте качественные фотографии товара, добавьте развернутое описание, не умалчивайте об изъянах вещи, установите разумную цену.

- Не ограничивайтесь своим регионом. Сделайте объявление доступным по всей России, товар можно будет отправить с доставкой в другой регион. Нужно лишь выбрать удобный пункт приема.

- Продвигайте свое объявление. С помощью услуг продвижения ваше объявление выделят цветом или будут чаще показывать, ставить выше в поиске.

- Рассмотрите возможность скидок и торга. В объявлении можно указать, что возможен торг, либо можно обновить цену через несколько дней после публикации. Увидев новую стоимость, покупатель может передумать и купить товар, который еще вчера казался ему дорогим.

Если у вас нет имущества, которое можно монетизировать, решением станут займы у близких. Среди плюсов обращения к друзьям и родственникам можно отметить:

- согласование условий сделки с учетом потребностей заемщика;

- возможность спокойно обсудить все тонкости получения и погашения займа;

- отсутствие больших процентов, скрытых платежей и навязанных услуг;

- оперативное заключение сделки, поскольку не требуется проверки документов.

Если говорить о недостатках, то одолжить у друга или родственника можно только небольшую сумму. И есть риск испортить выстраиваемые десятилетиями семейные и дружеские отношения.

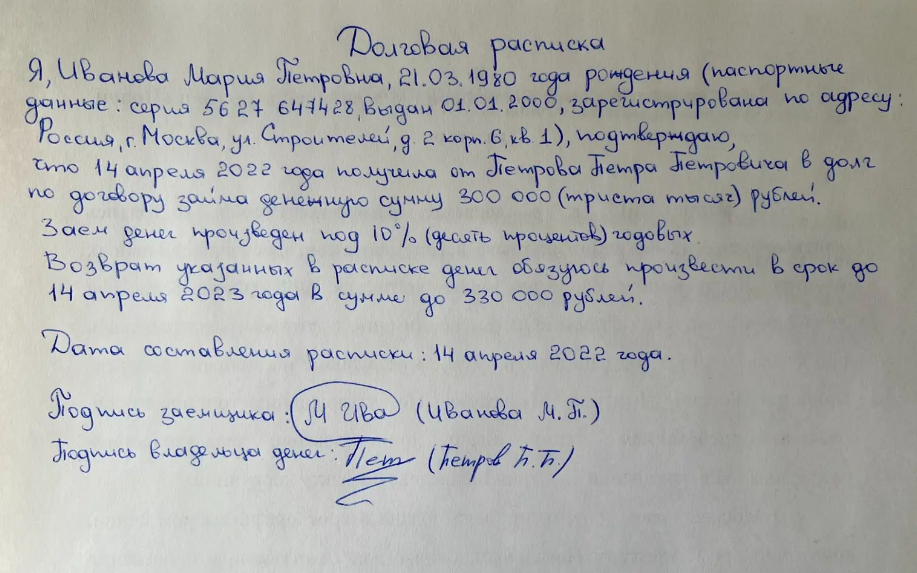

Чтобы юридически оформить займ, нужно составить договор и долговую расписку. По договору займа одна сторона передает деньги, а другая обязуется вернуть долг к оговоренному сроку. Документы пишутся от руки в произвольной форме. Заверять их у нотариуса не нужно, но они будут доказательством, что вы настроены серьезно и вернете деньги в срок.

Когда дают деньги в долг под расписку, в ней необходимо указать паспортные данные заимодателя и заемщика, сумму займа (цифрами и прописью), срок и условия возврата, процентную ставку (если она есть), возможные санкции, если не отдать деньги вовремя. Внизу документа нужно поставить дату составления и подписи обеих сторон.

Пример расписки.

Альтернативные финансовые решения

Попросить заем у работодателя

В сложной финансовой ситуации можно обратиться за помощью к работодателю – попросить у него аванс или взаймы. Такие кредиты выдаются на выгодных условиях, зачастую без процентов. Кроме того, вам не придется оформлять страховку или предоставлять справки о доходах. Работодатель составит договор займа, в котором будут отражены все условия:

- сумма займа;

- наличие процентов;

- срок и порядок выплат.

Как правило, чтобы погасить долг, работодатели сами удерживают нужную сумму с зарплаты сотрудника-заемщика. Узнать, есть ли такое кредитование в вашей компании, можно у непосредственного начальника, в бухгалтерии или у HR-специалиста.

Открыть кредитную карту

Когда нужна небольшая сумма денег, разумным решением становится оформление кредитной карты. Если погасить долг в льготный период, то не придется платить высокие проценты. Если грейс-период длится больше месяца, рационально вносить регулярные минимальные платежи. Избегайте просрочек по кредитной карте и старайтесь погашать задолженность в течение беспроцентного периода. В противном случае вам будут начислены штрафы и проценты, который сейчас довольно высоки. Многие банки выпускают кредитки с бесплатным обслуживанием, а по некоторым возможно еще и начисление кешбека или миль.

Способы заработка в кратчайшие сроки

- Подработка. Вы можете найти подработку на сайтах вроде Profi.ru, Youdo.ru, «Яндекс.Услуги». Здесь доступны разные задачи – от курьерской доставки до няни для животных. Можно наняться грузчиком или разнорабочим, готовить еду, убирать квартиры и т. д. Можно монетизировать свои знания и таланты, например быть «мужем на час» или делать маникюр.

- Подработка по профессии. Работу можно найти через знакомых, на биржах фриланса типа FL.ru или Kwork, в социальных сетях (есть сообщества, где предлагают подработку).

- Монетизация хобби. Вы можете готовить выпечку, шить одежду, делать игрушки и т. д. Заказы ищите через знакомых, соцсети или на досках объявлений на «Юле» или «Авито».

Заработать так на первый взнос по ипотеке вряд ли получится, но до зарплаты или на небольшие покупки должно хватить.

Альтернативные финансовые поддержки

Официально трудоустроенные граждане РФ могут рассчитывать на налоговый вычет. Это так называемый «кешбек» от государства за значимые траты, к примеру на обучение, лечение или покупку жилья. Заявление можно подать через личный кабинет на сайте ФНС. Кроме того, государством предусмотрены льготы и пособия. К примеру, если вы потеряли работу, можно обратиться на биржу труда и оформить пособие по безработице. Целый пакет выплат от государства предусмотрен и для семей с маленькими детьми.

Рационализация финансового бюджета

Специалисты дают советы по управлению личными финансами.

- Проведите личный финансовый аудит. Определите источники доходов, выделите категории расходов, рассчитайте инвестиционный потенциал. Займитесь оптимизацией, и если результаты расчета вас не устроят, подумайте, как можно увеличить доходы или сократить траты не в ущерб качеству жизни. Составьте личный бюджет и личный финансовый план.

- Позаботьтесь о создании финансового резерва на случай временной нетрудоспособности. Денег в запасе должно хватить на срок 3–12 месяцев. То есть «подушку безопасности» желательно довести до размера, который будет соответствовать вашим расходом за полгода-год. При этом 20% средств нужно хранить наличными в рублях, 50% – на банковских депозитах и накопительных счетах в рублях, 30% – облигации или вклады в другой валюте.

- Не злоупотребляйте кредитами и быстро реагируйте на перемены. Это могут быть вложения в валюту, валютные облигации, высокодоходные вклады. Если ставки на рынке снизятся, открытый долгосрочный депозит или купленные сейчас облигации продолжат приносить повышенный доход.

- Не храните деньги в одном месте и используйте налоговые льготы. К примеру, если вы лечите зубы в платной клинике или ходите в бассейн, то можно оформить вычет. Кроме того, предусмотрен дополнительный доход для тех, кто инвестирует на фондовом рынке. Это дает право на освобождение от налога на прибыль и налоговые вычеты от суммы взноса.

Стабилизировать финансовое положение помогут такие источники дохода, как например, заработок в интернете, сдача недвижимости или машины в аренду, творчество. Дополнительных источников дохода множество, нужно лишь понять, какой вариант вам больше подходит. Итоги Если срочно нужны деньги, а банки отказали, то ситуация небезвыходная. Сначала рассмотрите программы выдачи займа под залог недвижимости, а также попробуйте обратиться в МФО и ломбарды. Если ничего не выйдет, альтернативные варианты есть в любом случае. Это может быть подработка, монетизация знаний и навыков, инвестирование, сдача квартиры в аренду и т. д.

Поделиться статьей

Рубрики: