Вы исправно платили кредит, но ваша кредитная история (КИ) все равно испорчена. Дочитайте статью до конца, чтобы узнать, как восстановить свою КИ самостоятельно, без помощи юристов.

Кредитная история — это информация о клиенте, его кредитах и займах. В КИ также отмечается, как заемщик исполнял свои обязанности по выплатам. Это ваша «финансовая характеристика», которая находится в открытом доступе для банковских организаций.

Пошаговый план оспаривания кредитной истории

План не такой сложный, каким может показаться на первый взгляд. Просто наберитесь терпения и следуйте нашим указаниям.

Шаг 1. Получите свою кредитную историю в БКИ

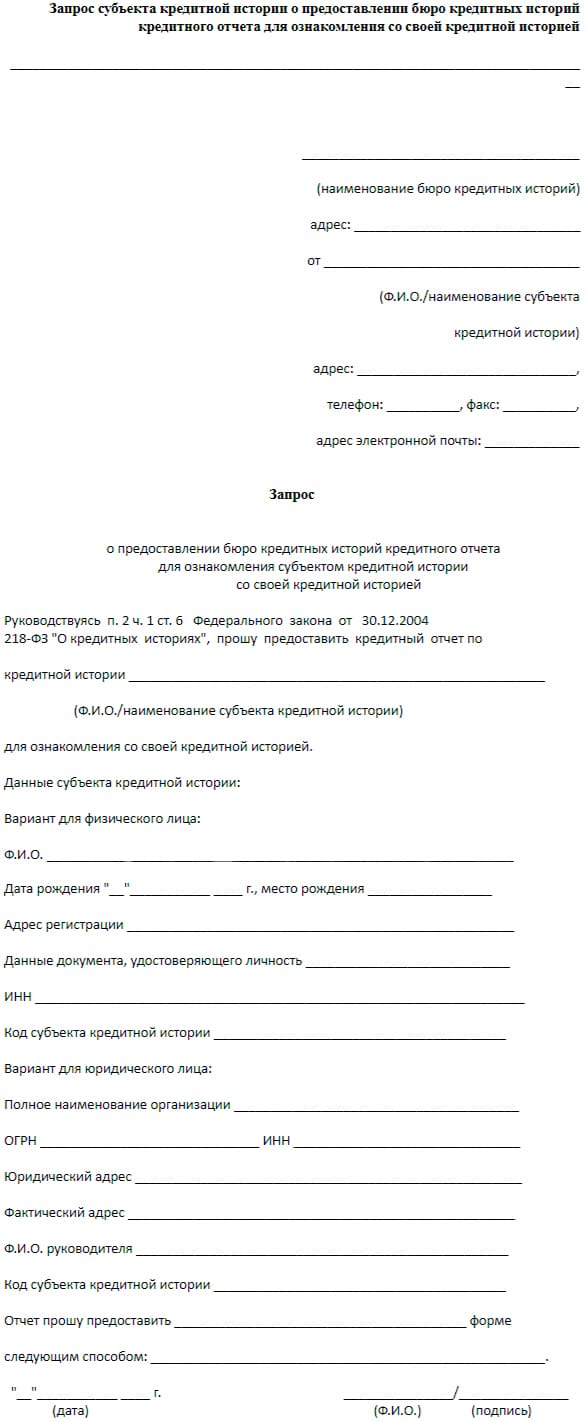

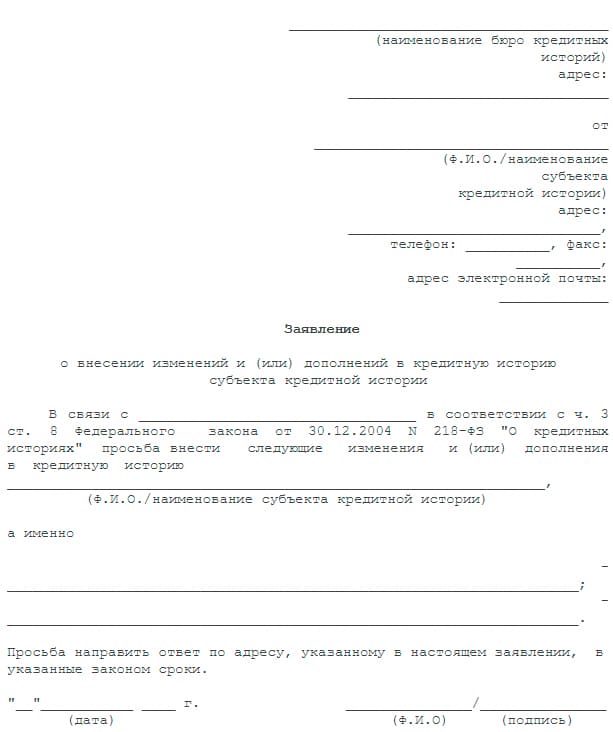

Чтобы получить все существующие кредитные истории, направьте запрос в Центральный каталог КИ. Образец заявления на получение КИ — ниже.

Обратите внимание! Вы имеете право получить кредитную историю бесплатно один раз в год. При повторном запросе придется заплатить комиссию в размере 450 руб. Оплатить квитанцию можно в любом отделении банка.

Шаг 2. Отправьте запрос в БКИ на оспаривание

Если вы нашли в КИ несоответствия, то можете их оспорить самостоятельно или через суд.

Чтобы оспорить КИ самостоятельно, необходимо подать заявление в БКИ с просьбой о внесении или изменении определенных пунктов или информации в целом. Сделать это можно в отделении БКИ или отправить запрос по почте, заверив документы нотариально.

Запрос состоит из следующего:

1. Заявление об изменении кредитной истории. Вот образец заявления.

2. Ксерокопии кредитной истории.

3. Выписки о погашении кредита, квитанции об оплате. Они должны быть у вас на руках, если вы исправно оплачивали кредит.

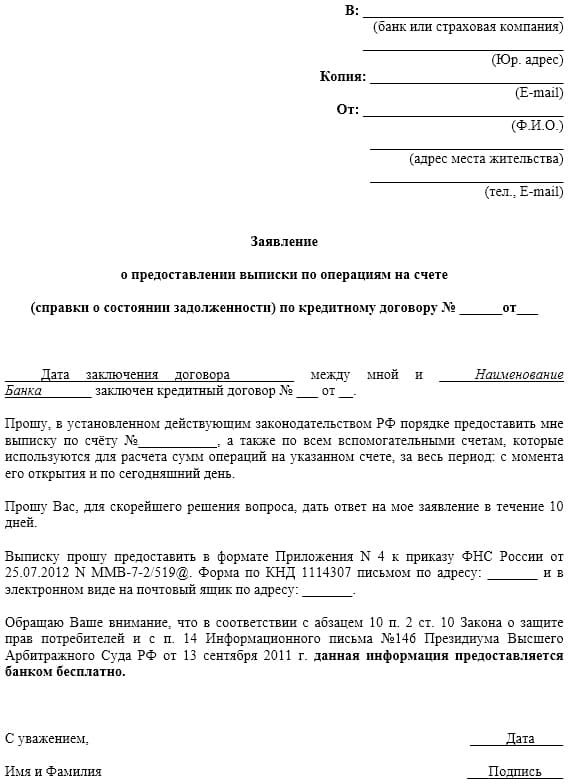

Если же выписка и квитанции потерялись, обратитесь в банк и попросите выдать вам копии этих документов. Вы можете раз в месяц получить выписку по всем кредитам, подав заявление. Образец заявления — ниже.

В документе укажите номер и вид договора (договор-оферта, кредитный договор, ипотечный договор и т.д.), а также сумму кредита. Если вы брали кредит под залог недвижимости, то это тоже необходимо указать в заявлении. После подачи заявления, вам предоставят выписку.

4. Другие документы, которые подтверждают достоверность изменений. Это могут быть справка об изъятии залога из-под обременения, квитанция об уплате всей суммы долга и справка о закрытии кредита.

В течение 30 дней сотрудники БКИ проверяют факты из кредитной истории. Специалисты организации направят запросы в банки и другие финансовые учреждения, чтобы получить достоверную информацию, и сформируют актуальную кредитную историю. Максимум через 30 дней БКИ уведомит вас о внесении изменений в КИ.

Если вы не согласны с решением Бюро, то можете оспорить кредитную историю в суде.

Шаг 3. Подготовьте документы для суда

Если самостоятельно вы не смогли исправить КИ, то обратитесь в суд, чтобы принудить БКИ внести изменения. Вы также можете потребовать возмещение ущерба со стороны БКИ, который связан с отказом внести исправления в КИ в срок и в установленном порядке.

Скажем сразу: суды в редких случаях удовлетворяют иски, если в кредитной истории истца были просрочки оплаты кредита, начисление штрафов и другое.

Подавайте в суд, если вы полностью уверены в своей правоте и можете подтвердить это документально. Вам понадобится предоставить в суд все квитанции об оплате, договор кредитования, справки о закрытии кредита и другие документы.

Подать заявку в суд можно по месту вашего жительства или места регистрации БКИ. Для этого необходимо заполнить бланк заявления. Рассмотрение дел об изменении или дополнении кредитной истории может занять от двух до шести месяцев.

Краткое резюме

- Для начала ознакомьтесь со своей кредитной историей. В ней вы найдете несоответствия между документальным и фактическим положением дел.

- Получить кредитную историю можно в НБКИ.

- Отправьте в Бюро кредитных историй запрос на оспаривание КИ. Для этого напишите заявление и приложите следующие документы: копию кредитной истории, выписки о погашении и квитанции об оплате кредита, справка об изъятии залога из-под обременения, квитанция об уплате всей суммы долга и справка о закрытии кредита.

- Если квитанций об оплате и выписок у вас нет, тогда обратитесь за этим в банки, где брали кредиты.

- В течение 30 дней с момента получения документов сотрудники Бюро должны внести изменения в вашу кредитную историю. Если, конечно, найдут основания.

- Если основания есть, а изменения не внесены, вы вправе подать в суд на БКИ.

- Обращайтесь в суд, если у вас никогда не было ощутимых (от 10 дней) просрочек по кредиту. В ином случае вы проиграете дело.

Рубрики: