Сразу запомните: у фрилансеров и вообще всех россиян есть много реальных шансов взять кредит или займ. Просто без официального трудоустройства это будет сделать сложнее. Сейчас мы расскажем, что вас ждет.

Что нужно знать перед обращением в банк

Кредит — самая доходная часть банковского бизнеса. Ни одна организация не рискнет своими доходами ради вашей квартиры, машины, обустройства или чего бы там ни было.

Природа не предусмотрела ситуации, при которых банк заключил бы невыгодную для себя сделку. Помните об этом и об огромных переплатах.

Перед обращением знайте: в вашем случае условия будут почти грабительскими. Если вы и получите кредит, то под 25%, а то и 70% годовых. Плюс банк попробует заставить вас оформить страховку по кредиту.

На таких условиях организация обезопасит себя от просрочки, а вы якобы докажете свою состоятельность.

Обеспечение — условие для получения кредита

Есть семь способов обеспечить кредит, если вы безработный фрилансер. Чем больше из описанных ниже условий вы сможете предоставить банку, тем больше у вас шансов на положительное решение.

-

- Наличие в собственности недвижимости или авто.

Машину, если она по документам ваша, оставить под залог легко, а вот с недвижимостью есть нюансы.

Банк не примет в залог дом или квартиру, если другого жилья у вас нет. Потому что статья 446 Гражданского процессуального кодекса (ГПК) запрещает изымать единственное жилье по обязательствам должника.

Пока вы не вернете кредит, в квартире не должны быть зарегистрированы или просто жить несовершеннолетние и/или недееспособные люди. Иначе банк тоже не сможет изъять жилье. Это условие регламентирует часть 2 статьи 446 ГПК.

-

- Ценные бумаги, драгметаллы и крупные вклады.

С этим все проще. Оформленные на ваше имя ценные бумаги российских компаний, слитки из драгметаллов в банке или внушительные вклады в ходовой валюте вы можете оставить в качестве залога.

По ценным бумагам есть нюанс. Вы будете обязаны передать их на хранение банку и не сможете вернуть, пока не вернете кредит. Все это время нельзя делать никаких операций с ценными бумагами: продавать, менять и перезакладывать. Но и досрочно погашать кредит ради возврата ценных бумаг не всегда разумно. Об этом — в одной из следующих статей.

-

- Внушительный первоначальный взнос.

Вот здесь банк и проверит, насколько правдивы ваши слова о доходах. Первоначальный взнос будет в размере 30%, а то и 50% от суммы кредита на покупку.

Да, много, но ничего не поделать.

-

- Поручители.

Безработному фрилансеру поручитель нужен обязательно. Лучше выберите родственника. Он может быть не только поручителем, но и вашим созаемщиком, который обязан платить по кредиту и пользоваться полученными деньгами.

-

- Супруг или супруга.

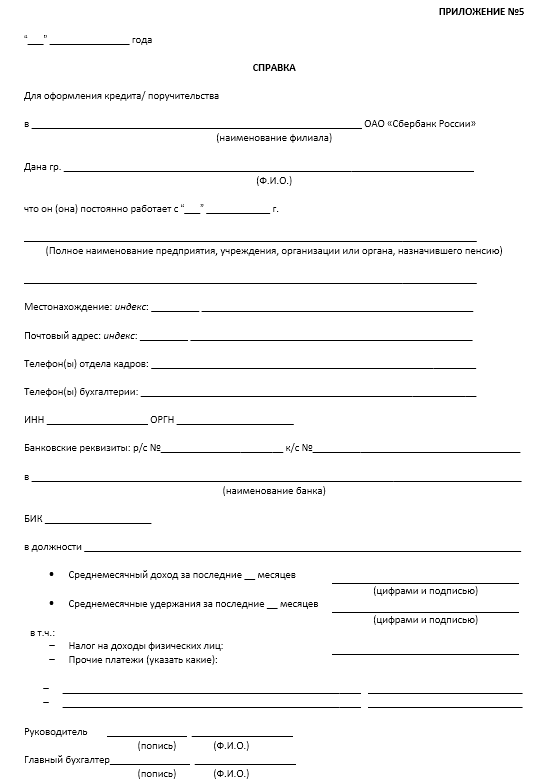

Если вы официально не работаете, то ваш муж или жена должны быть трудоустроены. Понадобится справка 2-НДФЛ или по форме, которую предлагает банк.

У каждого банка свои требования к формату справки о доходах. В Сбербанк, например, нужен документ вот такого образца.

Справку надо заверить печатью организации, иначе в банке документ не примут.

Обратите внимание: справка действительна в течение 30 календарных дней со дня ее оформления. Поторопитесь.

-

- Трудовая книжка.

Обычно банку нужна копия трудовой, но у вас-то документ на руках ☺

Достаньте книжку с полки, сотрите с нее пыль и принесите в банк. Там сами все отсканируют.

-

- Для предпринимателей — перспективный бизнес-план.

Когда занимаете деньги на открытие своего дела, досконально проработайте бизнес-план. Если не знаете, как это сделать, то обратитесь к бухгалтеру или изучите нашу статью по составлению документа.

И суперобязательное условие — паспорт гражданина России.

Наши рекомендации

Давайте честно. Скорее всего, вы не ИП, потому что на уплату налогов не хватает заработка. Поэтому возьмите небольшой кредит, чтобы гарантированно выплатить его. До 40 тысяч.

Поможет хорошая кредитная история и запрос в тот банк, где у вас открыт счет: зарплата, пенсия, пособие или что-либо другое.

Чего делать нельзя

Даже не думайте о следующем:

-

-

- Делать справки с несуществующего места работы;

- Заявлять, что работаете в крупной компании и давать «липовый» телефон;

- Предоставлять любые заведомо неверные данные сотруднику банка.

-

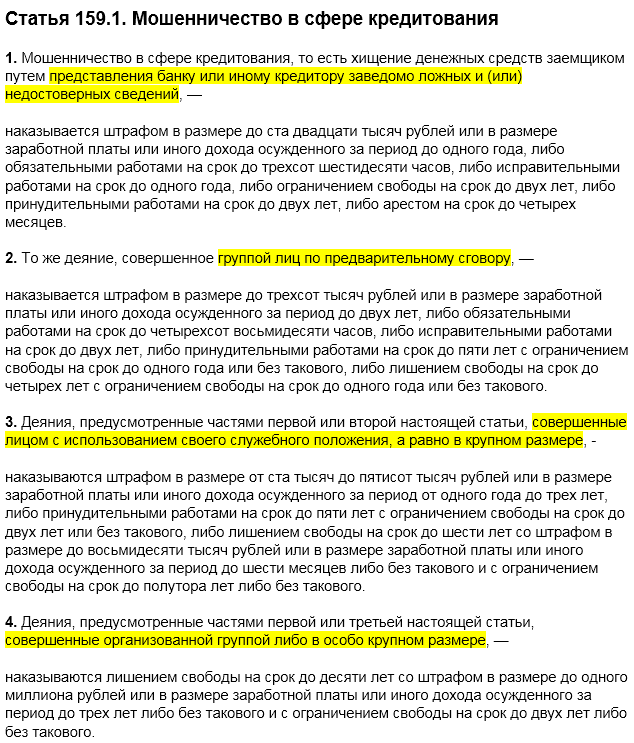

Такие действия считаются мошенничеством и хищением денег. За них можно попасть под уголовную ответственность по статье 159.1 УК РФ. Там все по-взрослому: от огромных штрафов до нескольких лет в колонии.

Итого: крупные штрафы и огромные сроки. А маленькая сумма займа на грабительских условиях не стоит вашей свободы.

В статье 159.1 УК считает крупным размером похищенную сумму больше 1,5 миллиона. А особо крупным — более 6 миллионов рублей.

Что делать

Оцените еще раз вашу ситуацию и условия предоставления кредита. Так ли нужны вам деньги? Если да, тогда сделайте следующее:

-

-

- Еще раз обратитесь к родственникам и друзьям. Возможно, они войдут в ваше положение и смогут занять нужную сумму.

- Соберите все документы, возьмите поручителя и обратитесь в банк.

- Если сами не можете выбрать подходящие условия, подберите кредит на сайте CreditZnatok.

- Если банк не одобрил заявку или одобрил с высоким процентом, попробуйте взять микрозайм. МФО часто идут навстречу заемщикам.

- Устройтесь на работу и возвращайтесь в банк со справкой о доходах через три месяца.

-

Мы заключаем следующее. Официально безработному фрилансеру без ИП взять кредит можно, но условия кредитования будут такими, что вы несколько раз пожалеете о займе.

Поделитесь в комментариях, помогли ли вам наши советы. Если знаете более простой способ получить кредит без официального оформления, пишите на почту editor@creditznatok.ru.

Поделиться статьей

Рубрики: